人在30、40、50岁时应该拥有多少存款?看完德国人的答案沉默了

导语:生活中永远无法避免的一个问题就是存款,有了存款就有一定的抵抗风险能力。某网站之前做了个调研,统计每个国家人民存钱的情况,德国排名第五。而德国本土的机构也进行了调研,给出了每个年龄应该存多少钱的建议。现在就来了解一下吧!

信息调研组织Expert Market2021年发布文章称,他们利用经合组织(OECD)的两项数据,根据家庭平均收入和生活成本计算出各个国家的存钱能力。存钱水平位于前三的依次是瑞士、瑞典和挪威,德国排名第五,美国排名第九。

(截图自)

从上表可以看到,德国人均家庭收入将近4.5万美元(约4.6万欧元),平均一年能节省下4278美元(约4382欧元),折合3万多人民币,只有第一名瑞士的37.3%。

德国这样的省钱水平够吗?投资平台Weltsparen进行了研究,并给出了建议,德国人在30岁、40岁和50岁分别该存多少钱。看了下面这串数字,一年4千多欧显然是远远不够啊……

30岁的德国人

根据招聘平台Stepstone的数据,一个30岁的德国人年均税前收入为44606欧元,月均税后收入约为2344欧元。如果67岁退休,他/她将获得每月1949欧元的退休金。但Weltsparen表示,如果要维持一定的生活水平,德国人在退休时至少需要有16.4万欧元的储蓄(以领取15年养老金为例)。如果现在开始每年存收入的10%,退休时能存下11.7万欧元,换句话说,30岁的德国人现在就该持有4.7万欧元的储蓄。

40岁的德国人

Weltsparen假设40岁的德国人每年税前收入为52,221欧元,税后月均2,657欧元,这样67岁时能领到的退休金是1970欧元。以此为基础得出的结论是:如果想在退休后的14年里保持较好的生活水平,存在着18.1万欧元的差距。但是,即使从40岁开始把税后收入的10%存起来,到退休时也只能存到8.8万欧元。因此,40岁的德国人现在应该已经存有9.3万欧元。

50岁的德国人

50岁德国人的平均税前工资为53,720欧元,按照这个水平,67岁时每月只能领取1980欧元。如果想要维持目前的生活水平,每月将空缺1134欧元以上(15年养老金)。这意味着还需要19万欧元来弥补养老金缺口,通过计算得出50岁的德国人现在应该有13.5万欧元的存款。

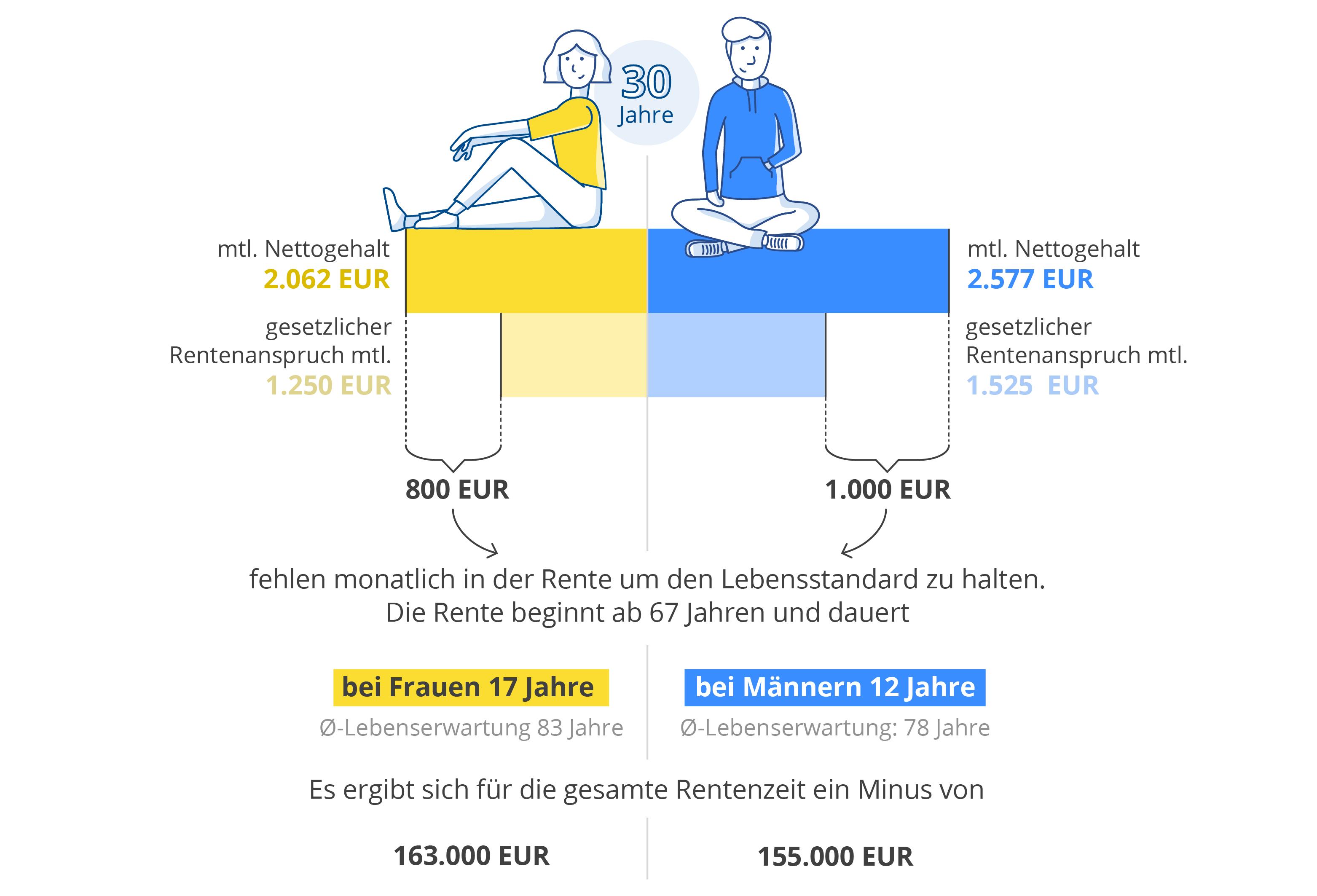

看完德国人的平均数据,来看看一个更残酷的对比数据。在德国,女性的平均收入比男性低约20%,但与此同时,女性的平均寿命又比男性长。这就导致如果想要保证一定的生活水准,女性必须要比男性更早开始攒钱,或者是在同时段攒更多钱。以30岁的男性和女性为例:

(图源@weltsparen)

女性每月税后收入为2062欧元,退休时能得到的法定养老金为1250欧元,为了维持退休后的生活水平,每个月还需要800欧元。女性平均寿命在83岁,也就是说退休后还将生活17年,换算下来需要自己攒够16.3万欧元。反观男性,月收入有2577欧元,能得法定退休金1525欧元,月空缺1000欧元,按照平均的12年退休时间换算,到67岁需有15.5万存款。

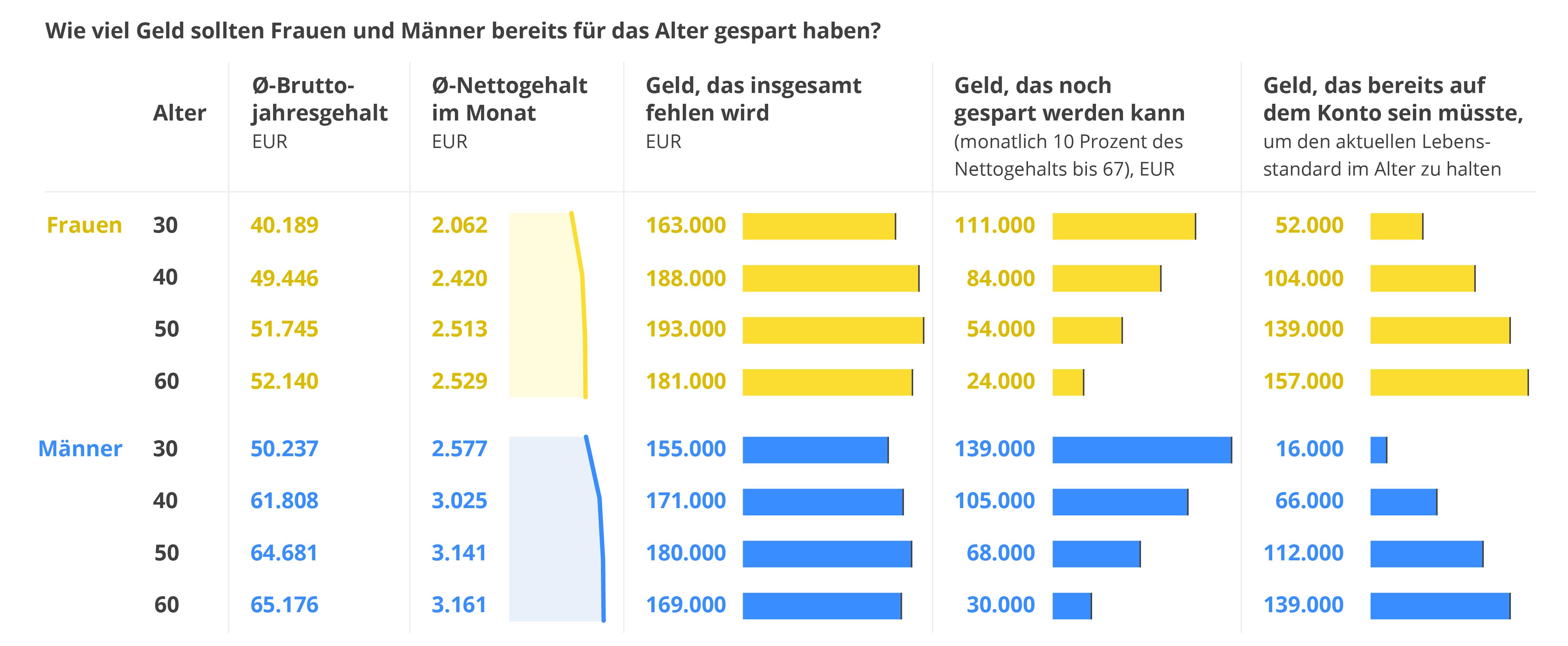

当然这不是个例,来看30岁、40岁、50岁和60岁的各项数据,我们都能发现,为了达到同样水准的退休生活水平,每个年龄段的女性到退休时缺的金钱、未来需要攒的钱和当前储蓄金额都更高,也就是说女性群体承担的压力更重。

(图源@weltsparen:图中数据从左到右依次是税前年收入、税后月收入、退休时应攒的钱、未来还能攒的钱、当前年龄应有的储蓄)

对此,Weltsparen给的建议是:女生要尽早开始存钱,如果会理财就更好。

【小结】:生活不易,做人真的太难了TAT 读者胖友们,快快开始攒钱!

【相关推荐】

编译:@枫杨树

声明:本文系沪江德语整理编译,素材来源,,未经许可,禁止转载!如有不妥之处,欢迎指正!